• El sector Retail objeto del estudio ocupa el séptimo puesto del ranking de inversión publicitaria con un 5%

• 7 de cada 10 búsquedas de la categoría Gran Distribución se hacen con el móvil

IAB Spain, la Asociación de la publicidad y la comunicación digital en España, ha presentado el Observatorio Digital de Marketing del sector Retail, cuyo objetivo es ofrecer una visión completa del marketing digital del sector retail, a través de sus 12 categorías, comenzando en esta primera edición por una de ellas: Gran Distribución que analiza, entre otras, las siguientes marcas: Alcampo, Aldi, Caprabo, Carrefour, Día, Hipercor, Lidl y Mercadona. El período de análisis de este estudio es de 1 año, comprendido entre octubre 2018-septiembre 2019.

Este informe está elaborado por los siguientes asociados: adjinn, Comscore, Epsilon Technologies, Smartme Analytics y T2O media.

Perfil de audiencia según metodología Comscore

El estudio pone de relieve que existen diferencias por género en el perfil de la audiencia de la categoría Gran Distribución, donde predomina un 56% de mujeres frente a un 44% de hombres. Atendiendo a la edad, la franja de 35-44 años es la que mayor penetración alcanza (27,2%), seguida del target 25-34 años (21,3%).

Inversión y mancha publicitaria según metodología adjinn

El sector Retail objeto de estudio supone el 5% de la inversión publicitaria digital en España, ocupando el séptimo puesto del ranking de inversión. En concreto, la categoría Gran Distribución, que comprende 27 marcas analizadas, representa el 0,99% de la inversión de todo el mercado. Lidl es la marca que lidera la inversión publicitaria en la categoría Gran Distribución con un 34,4%. Le sigue Carrefour (27,9%), Día (15,5%), Hipercor (7,3%) y cierra el Top 5 Ulabox (5,9%).

A la hora de analizar la mancha publicitaria, el informe desvela que Hipercor (28,5%) es la marca de Gran Distribución que mayor Share Of Voice (SOV) alcanza; liderando el ranking por delante de Lidl (20,7%), Carrefour (20,2%) y Día (19,14%) y a mayor distancia de Gadis (3,6%), Ulabox (2,68%) o Alcampo (1,56%). Destaca Ulabox en el de campañas realizadas (468 frente a una media de 189); mientras que Día ocuparía la primera plaza si se contabilizan los formatos utilizados (41).

Además, el informe ha detallado que el 58% de las campañas de Gran Distribución son solo desktop; frente a un 36% que combina mobile y desktop y un 6% que son mobile; si bien el móvil es el dispositivo más utilizado para las búsquedas de Gran Distribución (69%). También es significativo que las campañas de Gran Distribución Mixtas (programática y no programática) suponen ya el 34%, aunque las no programáticas siguen siendo las mayoritarias con un 52%.

Tipología de búsquedas y mapa de competencia según metodología T2O media

Casi un 70% de las búsquedas de Gran Distribución contienen una marca asociada, mientras que un 30% de las búsquedas son genéricas de producto. La categoría de productos de ‘Electrónica & Informática y videojuegos’ es la que genera el mayor volumen de búsqueda, rozando el 50%; situándose por encima de la segunda categoría, ‘Alimentación & Bebidas’, que registra el 16,1%; o de ‘Perfume e Higiene’, con el 9,7%.

El informe sitúa a Carrefour como la marca líder del brand share en la categoría de Gran Distribución. Con un 30%, se posiciona como la marca líder gracias al peso que tiene en la categoría de electrónica; en segunda y tercera posición de brand share se sitúan Mercadona y Lidl con el 25% y el 24%, respectivamente. Por categorías, en Electrónica destaca Carrefour (74%); mientras que en ‘Alimentación & Bebida’ y en ‘Perfumería’ lidera Mercadona.

El Observatorio, que también ha analizado el paid search de Gran Distribución, destaca que la inversión se centra principalmente en la categoría de electrónica y electrodomésticos (25%); si bien también sobresale la presencia de anunciantes de muebles & hogar & jardín (22%) entre sus competidores principales en los resultados de búsqueda de pago.

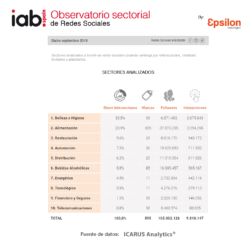

Redes Sociales según metodología Epsilon Technologies

Las marcas del sector Retail registran una comunidad de 109.494.271 usuarios en todas las redes sociales, de los cuales casi 11 millones pertenecen a la categoría Gran Distribución. El número publicaciones de las marcas de Retail es de 381.232 en todas las redes sociales, de las cuales una cuota del 23,8% pertenecen a Gran Distribución; consiguiendo un engagement mensual en Gran Distribución que prácticamente iguala al de todo el sector Retail (8,7% vs 9,5%).

Lidl es la marca que lidera el ranking de marcas en redes sociales, con una comunidad que supera los tres millones de usuarios; por delante de Carrefour con dos millones, y Día que supera el millón.

Por interacciones, el Top 3 está protagonizado por Carrefour, Día y Lidl; mientras que en términos de viralidad son Día, Mercadona y de nuevo Lidl los que lideran el ranking (a pesar de que Mercadona y Carrefour sean las marcas que más post publican). Ahora bien, las marcas que más engagement mensual generan son Spar (26,1%) Día (15,2%), Bonpreu I Esclat (14,7%), seguido de Carrefour (11,3%) y Supermercados BM (11,1%), cerrando el Top5.

Apps según metodología metodología Smartme Analytics

La categoría Gran Distribución ha potenciado el uso de los dispositivos móviles entre los usuarios. Ya se contabilizan 17 aplicaciones disponibles, utilizadas por el 23,5% de los usuarios, que hacen un consumo medio mensual de casi 19 minutos, principalmente por las mañanas. Lidl Plus lidera esta clasificación (11,3%), seguido por Mi Carrefour (9,9%), Día (8,7%), la segunda app de Lidl (4,2%) y Eroski (2,2%).

Puedes acceder al Observatorio aquí