- El sector finanzas representa el 10% del total display con 345 marcas y 2.541 campañas.

- El 64% realiza búsquedas relacionadas con el sector finanzas en el móvil.

- Descarga el estudio aquí.

Madrid, 28 de noviembre de 2018. IAB Spain, la asociación de la publicidad y la comunicación digital en España, ha presentado hoy el Observatorio Digital de Marketing del sector finanzas, un estudio elaborado en colaboración con las empresas asociadas adjinn, Comscore, Epsilon Technologies, OJD Marketing Monitoring, Smartme Analytics y T2O media.

Desde IAB Spain y su comisión de Anunciantes Digitales se ha impulsado la elaboración de los Estudios Sectoriales con el objetivo de conocer el panorama sectorial del marketing digital en cada sector. Para ofrecer una visión completa, los estudios están conformados por un agregado de fuentes que nos dan información de las siguientes áreas:

- Inversión Publicitaria

- Perfil de audiencia

- Mancha publicitaria: Display

- Buscadores: SEM / SEO

- Redes Sociales: Facebook, Twitter, Instagram y YouTube.

- Aplicaciones móviles

Este informe que analiza el sector finanzas, se enmarca como el segundo de los Observatorios sectoriales que está impulsando IAB Spain tras la primera edición del Observatorio de Automoción que se publicó en 2017. Para la selección de las marcas que han sido objeto de estudio se ha utilizado la categoría “Business/Finance” de Comscore del mes de junio 2018 datos multi-plataforma.

Inversión publicitaria

El sector de finanzas representa el 8,2% del total inversión según el Estudio de Inversión Publicitaria en Medios Digitales de 2017.

El ranking de marcas financieras está liderado por BBVA, seguido del Banco Santander, CaixaBank, Openbank e ING.

Perfil de audiencia

No existen diferencias significativas en cuanto a género en el perfil de finanzas (51% mujeres y 49% hombres). Teniendo en cuenta la edad, el perfil del sector finanzas con mayor penetración es el de más de 55 años (26%), seguido de 45-54 años (22%).

Hay un ligero crecimiento en usuarios únicos durante el último año aunque podemos considerar que este sector goza de cierta madurez. Además, se caracterizan por ser usuarios moderados con un 40%.

Mancha publicitaria (de display)

El sector finanzas representa el 10% del total display con 345 marcas y 2.541 campañas, con 56 formatos diferentes. Las campañas de finanzas exclusivamente programáticas alcanzan el 15% y las mixtas el 22%. El 73% de las mismas son multidispositivo (Mobile + Desktop). De los 55 formatos utilizados, destacan el Robapáginas (29%) y el Medio banner (25%).

ING lidera el ranking de mancha publicitaria seguido de Fisher Investment España, el Banco Santander, iAhorro y Estrategiasdeinversión.com.

Buscadores

Las búsquedas relacionadas con finanzas están relacionadas principalmente con pasivo (75%). Dentro de las búsquedas de pasivo, el 92% de las mismas corresponden a la bolsa y a valores. Con respecto a las búsquedas de activo, el 51% de las mismas corresponden a créditos y préstamos.

Si analizamos los resultados de búsqueda orgánica de los términos de marca de los anunciantes, observamos que en un 37% de las veces aparecen comparadores, mientras que de pago corresponde al 80%.

En cuanto al origen de las búsquedas, Madrid acumula el 18%, mientras que Barcelona el 13%.

El móvil es el dispositivo más utilizado para las búsquedas de finanzas (64%).

Redes sociales

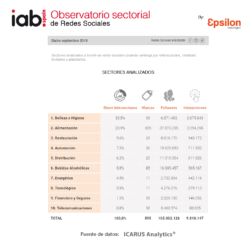

El sector finanzas tiene una comunidad global en Redes Sociales de casi 2,5 millones de followers,

1,5 millones de interacciones, 72.709 post, con una eficiencia del 946 y un engagement del 209%.

El top marcas en cuanto a comunidad lo lidera BBVA, seguido de ING y Caixabank. Respecto a interacciones y viralidad, Cofidis lidera ambos rankings, mientras que en post Bankinter, BBVA y Banco Santander son los primeros. Sin embargo, Cofidis, Mastercard y Banco Santander ocupan las primeras posiciones en cuanto a eficiencia, y Grupo Corporativo Cajamar, Cofidis y Bankia lideran el engagement.

Aplicaciones

El Sector de Finanzas es uno de los sectores que más ha apostado en los últimos años por potenciar el dispositivo móvil entre sus usuarios, consiguiendo que un 48% de la población lo use en relación a estas necesidades.

PayPal lidera la clasificación, seguido de BBVA, el primer banco en cuanto a usuarios en su aplicación móvil. Además, los momentos de uso de estas aplicaciones se concentran principalmente durante la mañana, entre las 9:00-12:00.